Blockchains, inteligência artificial e computação quântica, dentre outras inovações arrojadas, criarão um admirável mundo novo de maior produtividade total dos fatores e crescimento econômico mais rápido, ou assim dizem seus propagandistas. E que bom seria isso, porque tendências de longo prazo sugerem que a economia global está indo na direção diametralmente oposta.

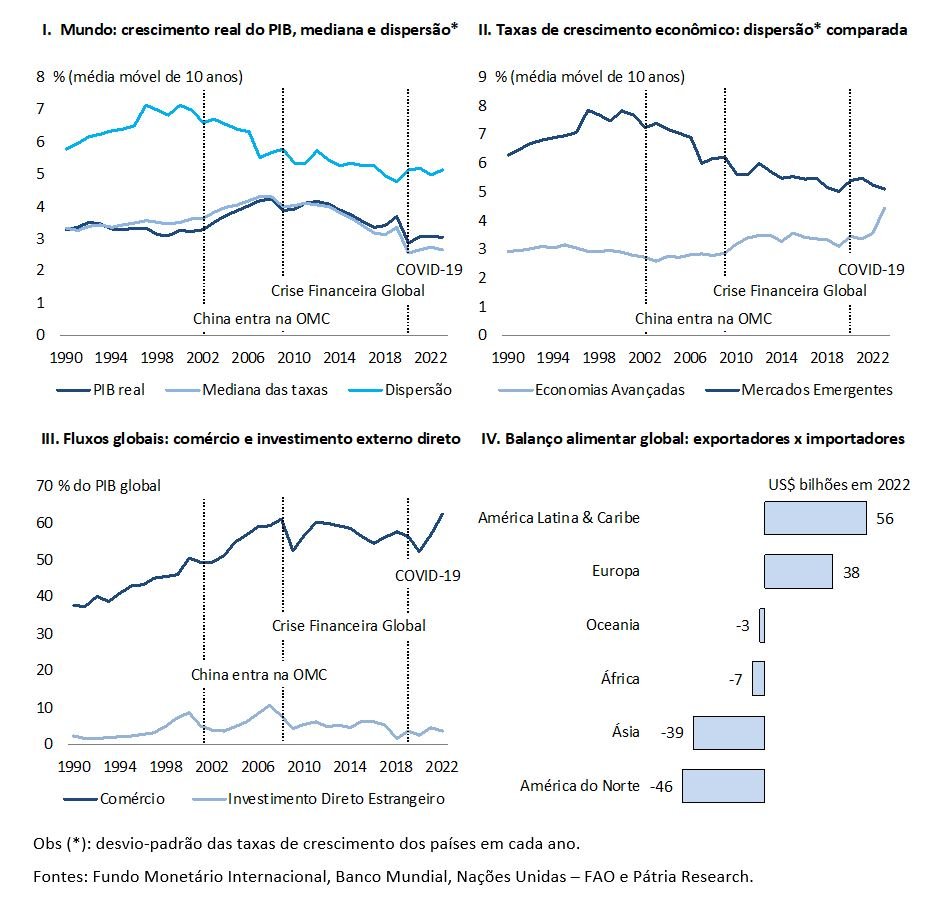

Segundo os dados mais recentes do Fundo Monetário Internacional (FMI), a média móvel de 10 anos da taxa de crescimento real do PIB mundial caiu para 3% em 2023, após o pico de 4.2% em 2008, justo antes da Crise Financeira Global (CFG).1 Decerto há problemas de agregação ao se medir desempenhos entre nações, o mais complexo sendo o cálculo da ponderação de cada economia no valor monetário total dos bens finais e serviços ao redor do mundo. Sobrevalorização e subvalorização amiúde afetam as taxas de câmbio de mercado, o que induz a se superestimar ou subestimar a contribuição dos países, ao passo que correções apoiadas em metodologias de paridade de poder de compra são em geral controversas. Isso posto, é instrutivo usar processos alternativos de estimação que evitem esse problema e permitam outras inferências úteis.

O World Economic Outlook do FMI tem banco de dados que compila estatísticas macroeconômicas de 196 nações. O cálculo da mediana das taxas de crescimento real do PIB de todos os países em suas próprias moedas a cada ano gera resultados que, no longo prazo, traçam linha de tendência similar à obtida por médias ponderadas (Gráfico I). Há, entretanto, duas diferenças cardeais. Primeiro, a taxa de crescimento econômico global de 10 anos segundo a metodologia alternativa caiu mais abruptamente que a da métrica tradicional, para 2.7% desde 2021, após o pico de 4.3% antes da CFG. É bem possível que o desempenho mais fraco recente resulte do fato que as moedas das duas maiores economias do planeta – Estados Unidos e China – estejam presentemente sobrevalorizadas (em respectivos 15% e 13%, consoante estimativas baseadas no banco de dados de taxas de câmbio efetivas do Banco para Compensações Internacionais),2 o que superestima suas contribuições para a atividade global no critério convencional. Em si isso é um achado dos mais importantes, cujas consequências potenciais são de primeira ordem: uma depreciação do dólar dos EUA e do yuan chinês para ajudar a corrigir suas sobrevalorizações deverá gerar ondas de choque nos mercados.

Segundo, a abordagem de medianas permite medir a discrepância das taxas de crescimento econômico, por exemplo pelo cálculo do desvio-padrão da amostra. A principal conclusão aqui é a de que a Grande Convergência acabou: a dispersão global não está mais declinando. Ao contrário, as divergências entre países ampliam-se, revertendo tendência de 20 anos. De modo contraintuitivo, a dissimilitude aumenta nas Economias Avançadas (Gráfico II), não nos Mercados Emergentes, embora estes ainda estejam crescendo significativamente mais rápido que aquelas. Que fatores poderiam explicar isso? Ocorre que um tipo diferente de globalização é a provável força motriz por trás de tais estranhezas.

Muitas são as referências que investigam ligações entre mudanças endógenas, choques adversos ou favoráveis, e crescimento de longo prazo. Um recente e instigante estudo sugere fortemente que as forças que impulsionaram a prosperidade global desde princípios dos anos 1990 enfraqueceram.3 Melhoras no capital humano, aumento da força de trabalho, formação bruta de capital fixo e produtividade total dos fatores desaceleraram. Algumas das mudanças são resultado direto de tendências seculares, envelhecimento populacional sendo uma particularmente relevante, mas a significativa maioria é efeito de um novo tipo de globalização. Decerto subsiste a interdependência entre economias, culturas e ecossistemas, contudo ela não mais segue diretrizes ocidentais. Grandes nações como China, Índia e Rússia têm agenda própria, o que impele outros países a gravitar em uma distribuição internacional multipolar de poder.

Nesse novo ambiente, os sinais de involução são visíveis. Entre outras evidências, os fluxos de comércio internacional tornaram-se mais erráticos, ao passo que o investimento direto estrangeiro bruto é drasticamente inferior ao que era até a CFG (-66%; Gráfico III). Com seus principais motores falhando, o crescimento global potencial está caindo. O mencionado estudo do Banco Mundial estima sua taxa real em 2.6% a.a. para 2011-21, quase idêntica a que resulta da abordagem de medianas descrita antes. O enfraquecimento é difuso, porém afeta relativamente mais Economias Avançadas (quase todas) que Mercados Emergentes (cerca de três quintos) e tal discrepância pode explicar os recentes padrões de dispersão.

Um resultado flagrante da globalização não-ocidental é a reconsideração geral de atividades econômicas com foco em segurança nacional. Sucede que essa reavaliação vai muito além das indústrias de alta tecnologia, que são o tema da maioria das histórias na mídia. Exemplo esclarecedor é o de uma necessidade básica. Alimentos talvez sejam a face mais conhecida do Agronegócio, uma atividade realmente global. Essa indústria inclui a produção agrícola e pecuária, aquicultura, pesca e silvicultura para produtos alimentares e não-alimentares, além de distribuição, processamento e armazenamento dos produtos ou de seus derivados. O valor adicionado estimado desses negócios combinados foi de 12% do PIB mundial em 2022, ou US$12 trilhões. O equilíbrio alimentar do planeta tornou-se particularmente problemático em um contexto de riscos geopolíticos crescentes. Das seis principais geografias, duas – África e Oceania – são, na melhor das hipóteses, autossuficientes em termos de abastecimento, duas – Ásia e América do Norte – são grandes importadoras, e as duas restantes – Europa e, sobretudo, América Latina – devem alimentar bilhões de pessoas (Gráfico IV). Mais investimento em produção local – ou seja, reshoring – pode mitigar, mas não mudar esta configuração, o que significa competição acirrada entre importadores para garantir acordos com exportadores nessa área crítica.

¹ World Economic Outlook database https://www.imf.org/en/Publications/WEO.

² Banco para Compensações Internacionais https://data.bis.org/topics/EER/.

³ “Kose, M. A. and Ohnsorge, F. (2024). Falling Long-Term Growth Prospects: Trends, Expectations, and Policies. World Bank: Washington, DC. https://hdl.handle.net/10986/39497.

NOTA IMPORTANTE - Este relatório visa apenas informar e não constitui aconselhamento financeiro, jurídico, contábil, tributário ou recomendação de investimento, nem tampouco oferta de venda de instrumento financeiro ou de valores mobiliários. Embora tenham sido tomadas todas as precauções para assegurar que as informações aqui contidas não sejam falsas ou enganosas, o Pátria Investimentos não se responsabiliza pela exatidão, veracidade ou abrangência destas. As informações aqui exibidas são confidenciais e para uso exclusivo dos cotistas de fundos administrados pelo Pátria, não podendo ser divulgadas ou distribuídas, no todo ou em parte, para terceiros, salvo com o consentimento prévio e por escrito do Pátria. Projeções e/ou valores futuros de investimentos não realizados dependem de eventos futuros, que poderão divergir muito de premissas e condições aqui consideradas. Os investidores não devem se basear em informações aqui apresentadas sem buscar, para cada caso, aconselhamento profissional especializado e fundamentado para suas respectivas situações financeiras e seus objetivos de investimento.