Continua a contagem regressiva para o início do ciclo de flexibilização monetária nas economias avançadas, começando pelos EUA. Inflação ao consumidor mais baixa ou evidências de atividade fraca melhoram o sentimento do mercado, com investidores vislumbrando cortes de juros mais ambiciosos, mais cedo, enquanto sinais na direção oposta minam os preços de ativos. Enquanto isso, fenômenos intrigantes estão ocorrendo. Por exemplo, o índice composto de ações S&P 500 apresentou ganho considerável em 12 meses até 29 de fevereiro: 28%. Porém há uma peculiaridade. No mesmo período, o desempenho do subíndice composto pelas 10 maiores empresas listadas, que é fortemente viesado para Tecnologia da Informação (TI), foi espantoso: +60%. Sendo assim, todo o resto reduziu o retorno geral em 32 pontos percentuais.1

Ampliando um pouco o horizonte temporal, percebem-se outras histórias eloquentes. Talvez uma das mais importantes relaciona-se com logística. Embora a grande maioria dessas atividades ocorra dentro das economias, a rápida globalização das últimas décadas, mesmo que no seu atual formato

fraturado e não-ocidental, resulta em operações internacionais cada vez maiores. Os fluxos de investimento direto estrangeiro (IDE) relacionados a transporte, distribuição e armazenamento cresceram consideravelmente. De

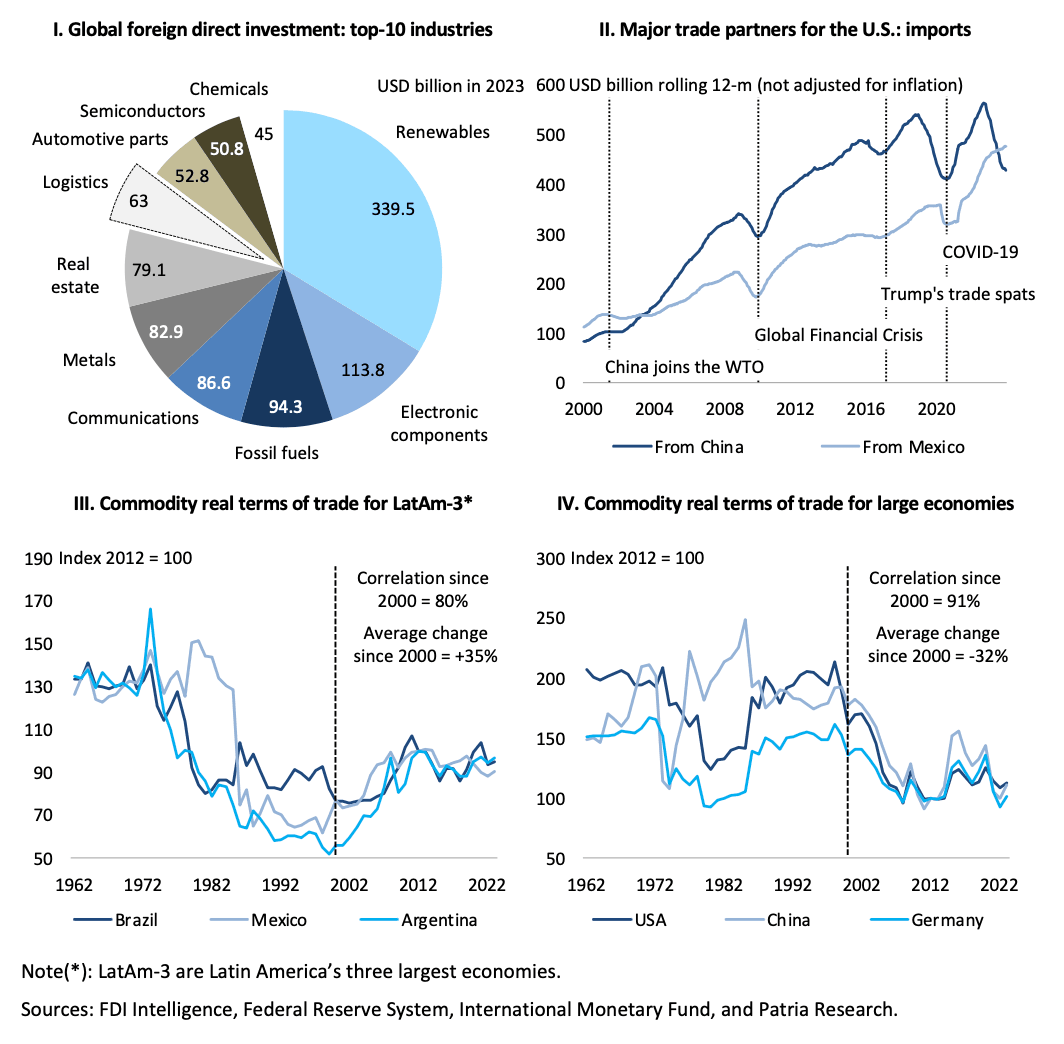

fato, já estão entre os 10 maiores IDE a nível mundial: US$63 bilhões em 2023 (Gráfico I). Por óbvio, quanto mais o mundo enfrenta choques adversos como escalada de riscos geopolíticos, pandemias e relações econômicas belicosas, mais estratégico fica o dispêndio de capital para proteger cadeias de abastecimento e de valor. Daí a clamorosa ascensão das estratégias de re-shoring, friend-shoring e near-shoring.

Nessa seara há duas outras grandes histórias globais que merecem ser contadas. A primeira, mais complexa, é a de reorganização da logística mundial para diminuir a dependência de economias ocidentais, notadamente as da Europa, de exportações da Rússia, especialmente petróleo e gás, minerais e cereais. Novas redes de importação, armazenamento e distribuição estão surgindo em todo o mundo. Ao mesmo tempo, contudo, emerge um outro sistema semiclandestino que redireciona produtos russos embargados para outros mercados. Grandes nações emergentes como Índia e China têm papel fundamental nesse esquema de globalização meio subterrâneo.

A segunda história é a da contínua transferência de cadeias de valor da China para aliados dos EUA, por exemplo, Taiwan e México. Em abril de 2022 a secretária do Tesouro, Janet Yellen, anunciou que a América almejava comércio livre, porém seguro, favorecendo a transferência de cadeias de abastecimento para nações confiáveis. O que se seguiu foi algo consideravelmente mais eficaz do que as invectivas e injúrias do Presidente Trump sobre injustas práticas econômicas chinesas: o México é agora o maior parceiro comercial dos Estados Unidos, invertendo uma tendência de 20 anos (Gráfico II). Embora a China tenha sido responsável por 14% do total das importações dos EUA em 2023, a menor percentagem desde 2004, a diminuição em algumas categorias foi ainda mais impressionante: os bens chineses de tecnologia de informação e

comunicação representaram 45% do total em 2018, mas apenas 30% em 2023.2 Decerto a segunda maior economia do mundo deverá permanecer como base industrial global, eis que as empresas multinacionais provavelmente adotarão estratégias de “China mais um” ou de “China mais muitos”, mantendo algumas operações no país para servir o mercado local, ao mesmo tempo em que adicionam fábricas em outros lugares. Enquanto isso, o investimento direto estrangeiro líquido no México registou seu máximo histórico no ano passado, US$36 bilhões, 40% dos quais vieram do seu grande vizinho do Norte.

Estendendo o horizonte temporal para meio século, há outro fenômeno bem interessante associado à hipótese de Prebisch-Singer (PS). O argumento, recorde-se, é o de que o preço de commodities tem tendência secular de queda frente ao de bens industrializados, piorando assim os termos de troca de países que se apoiam em produtos primários. Por décadas a tese de PS embasou estratégias de industrialização por substituição de importações em nações em desenvolvimento. Dados recentes, porém, sugerem fortemente reversão de tendência. Para México, Brasil - a maior economia latino-americana - e mesmo para Argentina, os preços de commodities deflacionados por valores unitários de bens manufaturados parecem seguir uma curva em U, cujo ponto mais baixo foi no início dos anos 2000 (Gráfico III). Após terem caído em média 47% em termos reais desde o início da década de 1960, subiram em média 35% desde então, apesar das diversas condições macroeconômicas em cada geografia. Mas nem todos os produtos primários foram criados iguais e faz grande diferença ter vantagem competitiva em proteínas animais (carne bovina, por exemplo) ou energia (petróleo e gás), cujos termos de troca estão subindo. Já o desempenho de minérios industriais (enxofre e bauxita, por exemplo), grãos ou matérias-primas como borracha e algodão, por outro lado, tem sido pífio.3

O outro lado dessa moeda é a piora dos termos de troca para algumas grandes economias (Gráfico IV). Dentre as mais emblemáticas estão as de Estados Unidos, uma sociedade pós-industrial sustentada por enorme mercado interno; China, uma nação emergente em rápido crescimento, saindo de um modelo de desenvolvimento intensivo em infraestrutura; e Alemanha, notável exportadora global de produtos industriais. Em que pesem as situações distintas, todas têm altos níveis de tecnologia, porém enfrentam mudanças adversas de preços relativos que se correlacionam fortemente desde a virada do século: queda média de 32%. No final das contas, o admirável mundo novo da inteligência artificial, dos blockchains, da computação quântica e de outras inovações revolucionárias parece ainda ter um lugar especial para as geografias que produzem produtos primários estratégicos.

1 Cálculos feitos sobre dados do S&P Global https://www.spglobal.com/spdji/en/index-family/equity/us-equity/us-market-cap/#indices

2 Graham, N. e Rashid, M. (2023). “Is ‘friend-shoring really working?’. New Atlanticist, July 25th https://www.atlanticcouncil.org/blogs/new-atlanticist/is-friendshoring-really-working/.

3 Jacks, D. S. (2013). “From Boom to Bust: A Typology of Real Commodity Prices in the Long Run”. National Bureau of Economic Research, Working Paper 18874, março.

NOTA IMPORTANTE - Este relatório visa apenas informar e não constitui aconselhamento financeiro, jurídico, contábil, tributário ou recomendação de investimento, nem tampouco oferta de venda de instrumento financeiro ou de valores mobiliários. Embora tenham sido tomadas todas as precauções para assegurar que as informações aqui contidas não sejam falsas ou enganosas, o Pátria Investimentos não se responsabiliza pela exatidão, veracidade ou abrangência destas. As informações aqui exibidas são confidenciais e para uso exclusivo dos cotistas de fundos administrados pelo Pátria, não podendo ser divulgadas ou distribuídas, no todo ou em parte, para terceiros, salvo com o consentimento prévio e por escrito do Pátria. Projeções e/ou valores futuros de investimentos não realizados dependem de eventos futuros, que poderão divergir muito de premissas e condições aqui consideradas. Os investidores não devem se basear em informações aqui apresentadas sem buscar, para cada caso, aconselhamento profissional especializado e fundamentado para suas respectivas situações financeiras e seus objetivos de investimento.